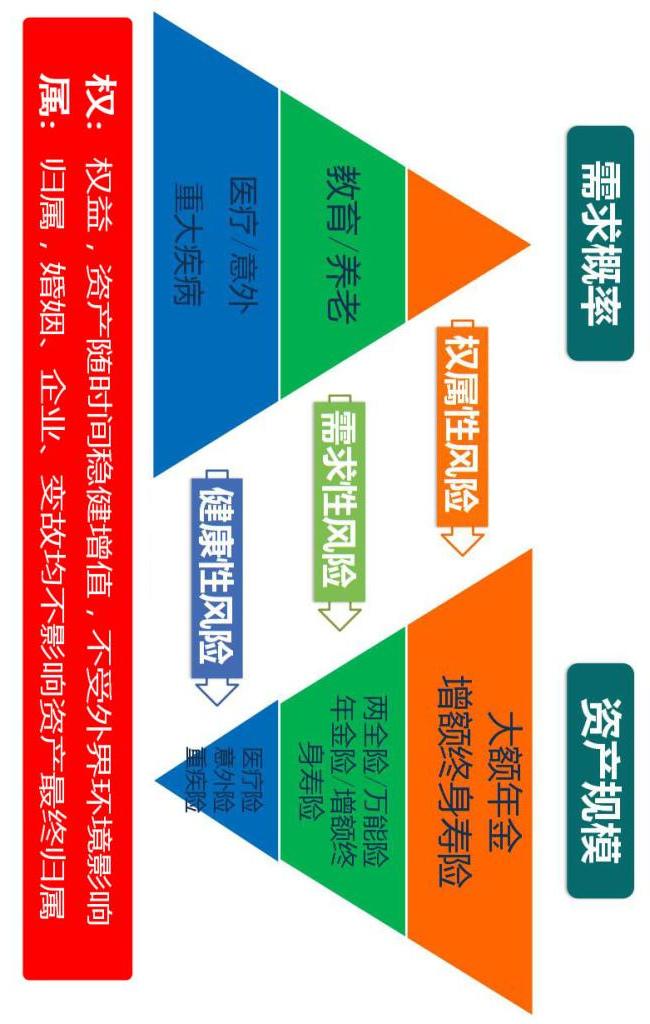

三大风险管理先后顺序:

各个层次的客户都有需求和风险,最下面的是健康性风险,中间的是需求性风险,最上面的是权属性风险。

平安人寿能为客户解决的风险问题主要是三个层次的问题,最下面那个层次,叫做健康性风险,它包括医疗、意外、重大疾病。

平安热卖的E生保、安心百分百、守护百分百、平安福这类型的保险都是解决客户健康性风险的问题。

健康性风险它有一个特点,它发生的概率是最高的,但是影响的资产规模相对来说比较有限。为什么这样讲?

你比如说一个医疗,它可能就是几千几万块钱的事情,一般重大疾病可能就是几十万的事情,发生概率是很高的,但是影响我们家庭的资产规模大概也不会超过几万到几十万这样一个情况,这是健康性风险的特点。

如果客户的健康性风险得到解决,它的风险层次就上升到了第二个层次,叫做需求性风险。

这个孩子长大了就有受教育的需求,我们自己年纪大了老了退休了就会有养老的需求,这些风险就跟健康性风险不一样了。 健康类的风险,它是有可能发生,也有可能不发生的,而教育和养老的需求,它是必然要发生的,属于刚性需求。

孩子在国内4年大学de费用,相当于需要1次重大疾病de医疗费,在国外读1年大学1年大学de费用,相当于需要1次重大疾病de医疗费。

养老这个事,我们只要多活10年,都相当于我们需要花费一次重大疾病的医疗费。 比如说从55岁就退休了,55活到65就相当于花了一次重大疾病的钱,65~75又花一次,75~85又花一次,我们打算活多久?每10年,养老的钱基本上都相当于一次重大疾病的花费。

健康类的风险,它是有可能发生,也有可能不发生的,而教育和养老的需求它是不可能不发生的,它是必然要发生的,它属于刚性需求。

所以这个第二层次的需求风险,它影响的资产规模会更大一些。

有的朋友说: 我还是蛮有钱的,我不差钱,我觉得我的钱完全可以满足孩子读书和自己养老的需求,也就是说他认为他根本不需要准备教育和养老,请问有这样的客户吗?

我们首先恭喜你,为什么呢?

因为我们中国人99%还奔波在解决需求性风险的路上,你说我们有多少人存足了100万的教育金?又有多少人存足了100万的养老金?99%的人都没有做到,但是你说你已经可以搞定了,你说我是不是应该恭喜你?是吧? 好了,如果你没有需求性的风险,是不是就意味着你就没有风险了呢?不是!真不是!

客户资产规模庞大到一定程度,就一定会上升到第三个层次的风险,叫做权属性风险。 权是权益,权益其实际上指的就是用钱能买到的资产,这个圈子就是有钱买到的资产,比如说房子也是权,股票也是权,基金也是权,对吧?然后我们的银行理财也是权,信托也是权,你搞公司也是权,凡是你能用钱所买到的资产,我们都叫权。

如果22年上半年有的客户的权都集中在股票或者基金上,上半年表现的怎么样?很不好,亏!是吧?很恼火吧。

互联网上对于今年上半年的股票市场有三句话的评价,第一句话叫做一直想抄底,结果被抄家,第二句话叫做空仓跑赢90%的散户,第三句话叫俄乌战争都已经打了7个月了,我感觉好像是拿着我的钱在打,因为他们打了7个月,我就累了7个月,敢情枪支弹药都是我提供的,网络上的语言他是开玩笑的,但实际上它说明一个问题,客户手上的权这种资产它没有办法随着时间稳健增值,也没有办法保证不受外界环境的影响。

如果客户手上的权属大部分都是房子,他不能保证随着时间稳健增值,不受外界环境的影响?可能就是在现在的经济形势下,他也做不到稳健,也不一定增值,对吧?

但是,增额终身寿险盛世金越这样一款保险,它就能保证稳健增值,不受外界环境的影响。

属的意思是归属,其实很多人说那就是权的归属规则。

比如:家里只有两种情况,钱归谁管?如果是男强女弱,那么就是谁赚钱就归谁,如果是女强男弱,那么就是家里谁说了算就归谁,我说的对吗?如果是男强女弱,那就是谁赚了钱就归谁,女强男弱家里谁说了算就归谁。比如说我们家就是这样子的,我们家虽然我赚的钱稍微多一点,但是钱不归我,钱全归我老婆,因为在家里面我老婆说了算,所以这就是归属,这是普通的情况。

其实在保险公司的视角上来看,政策的变化,经济环境的变化,婚姻的变化,企业经营的风险,还有资产持有人突发变故的情况,都有可能影响着资产的最终归属。

由此,客户的资产规模庞大到一定程度,它的风险就一定会上升到权属性风险,这就是有钱人的第三层次风险——权属性风险。再有钱,都是有风险的,对吧?

理财和储蓄是两回事:

理财的产品,本金全部有损失的风险,而储蓄,定期存款虽然利息低,但可以保证本金安全(当然不要拿河南特殊事件抬杠)。

储蓄和强制储蓄也是两回事:

存了几天几个月几年的,突然有自己喜欢的物品,就取出来买了把钱用了,那不叫强制储蓄。

强制储蓄的最终目的应该是防老,而非为了一时的冲动消费。

人生一定要持续专注做可以挣到钱的事,即使一时挣不到也要坚持。

现代社会人类生存,本质上和动物的生存没有什么区别,都是弱肉强食,都是适者生存。

尤其是底层普通老百姓,该厉害时一定要厉害,该狠的时候一定要狠,该争时一定要据理力争。

“挣钱”这个“挣”字,就是告诉你,你想要的一切,都要用你自己的双手去争取。

“争”不意味恶性竞争,应该是良性,可循环可持续的争。

如果你总是攒不住钱,花钱大手大脚,你应该试试这几种强制储蓄方法。

强制储蓄的方法有很多,关键取决于个人的执行能力。

几个强制储蓄的方法:

第一、银行定存

最早接触的储蓄方式是银行12存单法,就是说每个月把固定的金额存到银行,通过银行的定存利息去不断的滚动将利息最大化,同时还可以把我们强制储蓄的资产提高。

十二存单法:即每月将一笔存款以定期一年的方式存入银行中,坚持整整十二个月,从次年第一个月开始每个月都会获得不菲定期收入的一种储蓄、投资策略,它同时兼备了灵活存取和高额回报的两大突出优势。

第二、心愿清单

在每年都会给自己制定一些心愿计划,而心愿计划需要金钱的支持。那么将心愿计划的资金支持分成12个月进行分摊,每个月需要强制储蓄的金额就可以计算出来。 那么为了实现这个心愿每个月就要拿出一定的金额进行单独存放,这就是所谓的心愿清单。

第三、注销信用卡

大多数人每月存不到钱的主要原因,还是无法控制消费的欲望。而现在越来越多的信用卡,会提前透支我们的消费能力,因此越来越多的消费会提前进行。

我们每月的工资有大部分的钱是用来偿还提前消费,这样就会导致每个月的钱确实很难存下来,有的时候还会导致负债累累。

因此,有必要的话是可以把信用卡注销,抑制住提前消费的欲望,这样也可以达到强制储蓄的目的。